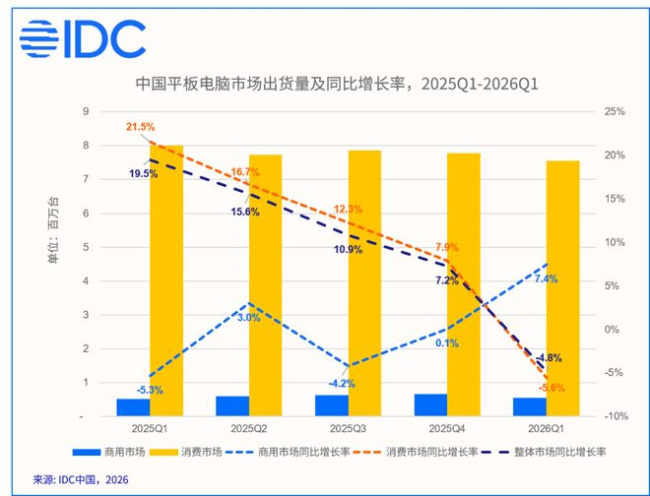

IDC发布报告称,2026年第一季度中国平板电脑市场出货量为811万台,同比下降4.8%。这一数字在“存储价格持续上涨”与“国补政策收紧”的背景下,反映出市场的结构性变化。

市场增长动能正在从“换机+政策”双轮驱动转向产品力与真实需求主导的理性调整阶段。短期内出货量承压,但长期来看这是市场走向成熟的必经之路。

消费市场方面,2026年第一季度中国消费平板市场出货量同比下降5.6%。存储价格大幅上涨导致终端成本压力加剧,叠加国家补贴力度收紧及上一轮换机周期进入尾声。受此影响,各厂商优惠政策不同程度收缩,200美元以下价位段市场份额下降,市场结构加速向中高价位段迁移。这意味着市场竞争正从“价格比拼”转向“产品体验、生态协同及场景化应用”的综合较量。当成本上升压缩了价格战的空间,厂商必须依靠真正的产品差异化来维持竞争力。

商用市场方面,2026年第一季度中国商用平板市场出货量同比增长7.4%,优于预期。本轮增长主要源于行业判断后续成本将延续上涨趋势,从而提前备货及前置采购。相比之下,真实行业需求拉动作用有限。积极因素包括厂商持续深耕教育核心应用场景,拓展行业合作,部署平板AI能力升级和完善软硬件生态。短期来看,商用市场的“真增长”验证需看下半年需求是否能接力备货驱动的增量。

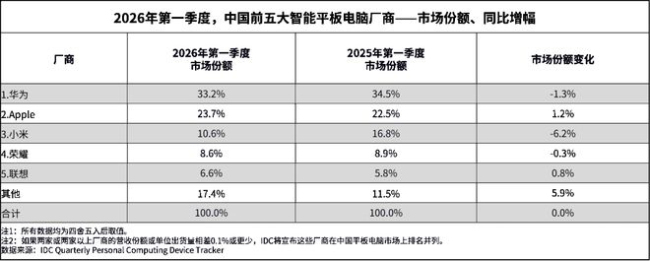

厂商格局方面,头部梯队抗跌能力分化,结构布局成为关键。市场领先地位的核心支撑来自完备的产品矩阵、鸿蒙生态的协同优势以及中高端品牌认知。Apple平板定价稳健,使其竞争优势进一步凸显。小米用户群体价格敏感度偏高,但依托完善的产品矩阵和成熟渠道网络仍重回国内市场第三位。荣耀通过迭代更新优化成本结构,加大教育场景布局,实现同比大幅增长。联想在整体市场承压背景下保持同比增长,消费市场通过小新与拯救者系列新品强化竞争力,商用方面大客户市场优势延续,教育行业生态合作也在积极拓展。

在成本和补贴双重变量作用下,各厂商的出货量表现越来越反映其结构性能力,包括价格带布局、生态粘性、渠道韧性及行业客户基础。

展望2026年全年,市场出货量将持续承压,但销额预计保持增长。存储价格上涨趋势预计年内存续,其他核心零部件也存在潜在涨价风险股票配资平台,厂商将逐步减少低利润产品占比,加快产品功能配置升级,推动行业平均单价提升。“量减额增”将是全年主基调。细分赛道如移动办公、游戏娱乐、教育学习等预计将获得更多资源投入。AI能力将成为下一阶段市场竞争的核心差异点,尽管目前AI尚未成为拉动换机的核心驱动力,但它正在成为中高端平板差异化卖点的重要构成,会议摘要、笔记生成、图文创作等场景化AI能力正逐步激发新的消费需求并支撑价格上行。

元鼎证券_极速开户通道——让投资从此更高效,欢迎立即查看!提示:本文来自互联网,不代表本网站观点。