当前,燃油车与新能源车市场正走向各自的历史分水岭。燃油车集体降价清仓,而新能源车则悄然涨价控盘,两者命运彻底分化。

一位华南地区的一汽奥迪销售人员透露,目前部分门店老款燃油车清理库存,指导价45万元左右的奥迪A6L C8版本的裸车跌至26万元左右。这一价格下行趋势从2023年价格战开始时就已经显现:2023年3月,42万元以上的奥迪A6L已下调到35万元以下;2024年,入门级车型终端价格降至30万元以下。

豪华、合资和自主品牌全阵营参与了这场燃油车价格战。2026年初,宝马中国调整31款车型零售指导价,其中24款降幅超10%,5款降幅超20%,i7 M70L直降30.1万元;奔驰对C级、GLC等主力车型官方降幅最高达6.9万元。随后几个月,降价蔓延至大众、日产、本田等合资品牌。一位一汽-大众销售表示,目前全系燃油车均有优惠,高尔夫R-Line指导价15.69万元,终端裸车降至13万元左右;迈腾B9 300TSI尊享版优惠3万余元。东风日产销售也感叹,经典轩逸曾需“加价提车”,如今降至6万元也鲜有人问津。天籁早期卖20万至30万元,现在仅售11万至12万元。

一位经销商高层分析称,今年的降价主要是厂家主导,目的是去库存。新车改款导致老款车型价格被迫压低以促进销量。终端降价亏本卖车加上需求不足,给经销商带来空前压力。去年还能靠金融产品弥补亏损,但今年金融产品也没什么利润。经销商开始从“保网点”转向“保生存”。如果库存量过大,厂家强迫提车,一些经销商选择直接退网。

一边是燃油车清仓式甩卖,一边是新能源车价值重估。2026年中国车市正式告别“油电共存”,进入新能源主导、燃油车谢幕的历史性拐点。乘联会数据显示,2026年4月,新能源乘用车国内零售渗透率首次突破60%,达到61.4%。当月新能源乘用车零售84.9万辆,而同期燃油车零售仅53万辆,同比下降37%。懂车帝统计显示,4月销量前十的车型中,仅剩吉利缤越一款燃油车,其余九席均被新能源车型包揽。

燃油车减量占比逐月加速。根据乘联会数据,2026年1月至2月燃油车销量同比减少74万辆,占整体减量的40%;3月同比减少34.5万辆,减量占比升至52%;4月同比减少36.5万辆,占比提升至84%。燃油车的最大困境源于消费者选择急剧转移。中国汽车流通协会副秘书长郎学红指出,中东冲突导致油价上涨,使部分燃油车消费者观望或转向新能源,燃油车销量下降,新能源渗透率快速提升。《汽车以旧换新消费洞察白皮书》显示,81.2%的燃油车用户在换车时选择了新能源汽车,只有13.3%的人依然选择燃油车。

燃油车消费需求渐褪,市场失去原生购买力,降价成为撬动消费的有效方式。大众在几个合资品牌中库存最大,放价最狠。终端市场上,一汽-大众全新速腾S以7.98万元上市;上汽大众朗逸新锐贷款价降至5万多元;东风日产2026款轩逸经典安心款实际购车价仅6.2万元;一汽丰田2026款卡罗拉1.2T先锋版一口价7.98万元。常规燃油车新车降价车型均价13.1万元,平均降价2.3万元,降价力度达17.2%。

合资品牌燃油车消费者对车型非常熟悉,进店只谈价格,厂家通过新媒体跨区卖车、豁免部分地域限制,导致经销商之间存在价格竞争。而新能源品牌价格由厂家统一管控,相对规范,竞争焦点在配置和服务上。

燃油车不会立刻退场,但其价格体系重构已成定局。对于犹豫的消费者而言,当下可能是燃油车的价格低点,但将持有成本、保值率与政策风险综合考量,低点并不意味着“抄底”是唯一选择。

严重的价格倒挂导致经销商新车销售业务亏损加剧。一位经销商透露,与去年相比,今年集团经营指标明显下降。中国汽车流通协会报告显示,2025年全年,81.9%的经销商售价低于进价,51.5%的经销商倒挂幅度超过15%,55.7%的经销商处于亏损状态。传统燃油车品牌经销商盈利占比为25.6%,亏损占比为58.6%,而新能源独立品牌经销商的亏损占比仅为34.4%。

经销商利润结构中的厂家返利曾是重要缓冲点,如今却成为压力放大器。车企通过任务考核绑定经销商,按季度、年度销售任务完成情况拨付固定返利和非固定返利。有经销商表示,部分燃油车单车返利可达四五千元甚至万元,而新能源车部分车型单车返利仅1000元左右。车市行情好时,经销商能赚得盆满钵满;但车市需求不足、销量目标落空时,经销商面临库存积压、资金利息蚕食利润的问题。为了拿到厂家的固定返利,部分经销商不惜降价甩卖,陷入卖得越多亏损越多的困境。

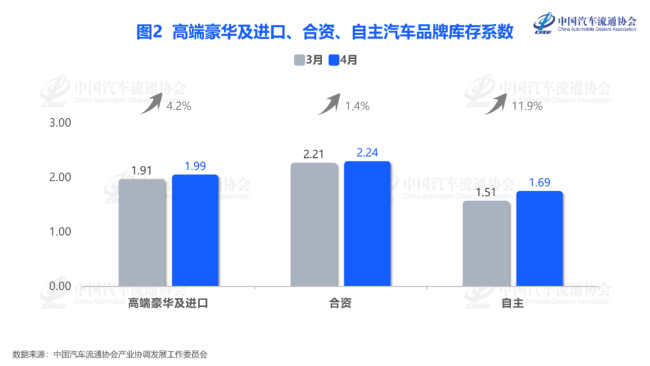

更严峻的是,主机厂也在主动缩紧预算,减少售后返利。库存压力具体可感。中国汽车流通协会最新报告显示,4月汽车经销商综合库存系数为1.89,环比上升7.4%,同比上升34.0%。合资品牌库存问题最严重,库存系数高达2.24。一位经销商描述了其集团内部的管控机制:“门店库存度超过2.5就不允许提新车,必须清掉库存才能向主机厂付款并提取新车。”库存度超标带来的利息代价成为影响经销商周转的关键因素。经销商为减少利息支出,即便亏损也选择降价售车。

新车降价不仅制造亏损,也在重塑二手车市场。2026年一季度主流燃油车三年保值率跌破55%警戒线。经销商卖二手燃油车也在亏损,收车即贬值的情况依然存在。形成了一条负反馈链条:新车卖得越便宜,二手车越不值钱;二手车越不值钱,新车越没人买。

过去一年,燃油车网点也在缩减。根据中国汽车流通协会报告,2025年关停并转的4S网点达4961家,其中传统燃油车品牌占比达六成。郎学红分析,网点是销量承载主体,当燃油车总盘子和渗透率收缩,新能源渗透率提升时,原有网点数量无法支撑销量,必然会缩减。展望2026年,燃油车渠道数量收缩是必然的。除非总盘子和份额不减,否则渠道必须退出以匹配销量。部分经销商需退出市场,剩余经销商才能存活。

早在2023年,一批经销商已经开始布局新能源网络。传统经销商转型新能源后,新能源汽车的售后利润并未大幅萎缩,虽单车售后产值略低于传统燃油车,但幅度有限。2025年,新车销售毛利贡献率降至-25.5%,售后服务以80.8%的贡献率成为经销商的“压舱石”。

另一条出路是把车卖到国外。根据海关总署数据十大线上实盘配资,2025年中国汽车出口(含二手车)达833万辆,同比增长29%,出口占国内批发比重首次突破20%。2026年一季度,出口223万辆,同比增长57%。近88%的受访经销商集团在开展汽车出口业务。对于手中还有燃油车资源的经销商而言,平行出口至少提供了一条出路。虽然利润空间在收窄,但国内外价差依然存在,尤其当国内新车价格已经被压到冰点时。不过,出口只是暂时缓解国内库存压力的手段之一,并未改变燃油车在国内市场被加速替代的根本趋势。

元鼎证券_极速开户通道——让投资从此更高效,欢迎立即查看!提示:本文来自互联网,不代表本网站观点。