随着我国新能源汽车保有量持续增长,国家绿色战略的推进,充电桩行业被贴上了“万亿蓝海”的标签,吸引了大量资本和投资者涌入。有人通过投资充电桩获得了丰厚回报,成为人生赢家;也有人陷入亏损,回本遥遥无期。

2014年,国家电网向社会资本开放充电桩建设运营业务,标志着公共充电桩行业发展的开始。2014年至2020年间,国家战略将充电桩纳入新基建顶层设计,中央和地方政府推出了一系列补贴政策,包括建设补贴、运营补贴和税收减免等。单桩建设补贴从数千元到上万元不等,部分地区还对运营场站给予度电补贴。在叠加了中央和地方补贴后,单桩的补贴可达每千瓦800-1400元,而当时充电桩每千瓦的建设成本约为1300-1800元,政府补贴可覆盖建设成本的60%-80%。

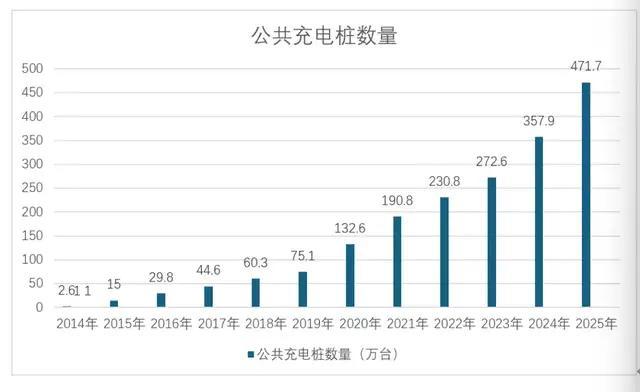

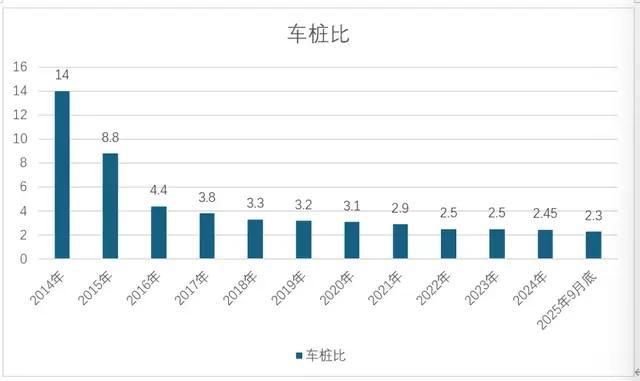

同期,新能源汽车销量爆发式增长,我国新能源汽车保有量从2014年的约12万辆增加到2020年的约500万辆,但公共充电桩总量仅132.6万个,车桩比严重失衡,充电桩供不应求。在政策补贴和供需失衡的双重作用下,公共充电服务费维持在高位水平,全国主流地区直流快充服务费普遍在0.3-0.6元/度,部分核心商圈甚至达到0.7元/度。优质站点利用率高,日均单桩充电量超300度,回本周期仅1-2年。无论是头部专业运营商还是跨界入场的中小投资者都能轻松盈利,行业整体毛利率超过30%,堪称黄金赛道。

这一时期,市场格局相对分散,主要参与者为国家电网、特来电、星星充电等头部运营商,各家聚焦自身区域布局。资本尚未大规模涌入,行业竞争集中在场站布局和服务质量层面,整个行业处于稳步扩张的良性发展阶段。

然而,2020年底,各种玩家在“万亿蓝海”的诱惑下疯狂涌入充电桩行业。手握雄厚资本的玩家为了抢占市场,引发了价格战。恒大星络充电通率先推出全平台零服务费政策,滴滴旗下小桔充电也推出大幅补贴活动,快速覆盖全国核心城市。快电、云快充等聚合平台纷纷跟进,大额补贴、限时低价、会员免服务费等玩法层出不穷。

面对互联网、地产、出行平台等跨界资本玩家的疯狂补贴,中小运营商无力抵抗。新能源车主尤其是网约车、物流车司机对充电价格非常敏感,哪里便宜就去哪里充电。为了保住基本客流,中小运营商被迫降价,充电服务费从原本的0.3元/度以上迅速跌至0.1-0.2元/度,部分区域甚至跌破0.1元/度。即便如此,许多场站仍面临客流锐减、设备闲置的问题,行业盈利空间被快速压缩。

行业迅速从“蓝海”变为“红海”,低价竞争成为主流,整个行业陷入内卷漩涡。2022年底,我国公共充电桩总量突破260万个,两年时间实现翻倍增长,远超同期新能源汽车保有量增速。部分一二线城市、核心商圈出现“桩多车少”的局面,场站利用率持续下滑,进一步加剧了价格竞争的激烈程度。

2023年开始,公共充电桩价格战进入全面白热化阶段,降价不再是资本玩家的专属玩法,头部专业运营商、地方中小运营商、央企悉数入场,价格战席卷全国,全行业陷入“不降价等死,降价找死”的恶性循环,亏损成为常态。同时,全国各省市充电桩建设、运营补贴大面积取消,运营商失去政策补贴兜底。充电桩运营的刚性成本居高不下,场地租金、设备折旧、电力扩容、运维人工、电力损耗等费用持续上涨,而服务费却一降再降,成本与收入彻底倒挂。

2024年,中石化、中石油、国家能源集团等央企纷纷布局公共充电业务,依托自身场地资源和资金优势,进一步压低充电价格,行业价格战彻底失控。头部运营商特来电、星星充电为了守住市场份额,也不得不全面下调服务费,参与到低价竞争中。这一时期,全国公共充电桩服务费普遍跌至0.2元/度以下,谷电时段、会员专属价格低至0.06-0.07元/度,扣除电损、运维等成本,运营商每度电利润几乎为零,甚至陷入亏损。行业平均利用率仅30%左右,大量场站日均充电量不足100度,远低于盈亏平衡点。

持续的低价倾销让抗风险能力弱的中小运营商率先崩盘。数据显示,2023-2024年,全国超万家中小充电桩运营企业倒闭、破产或转让资产,大量闲置充电桩被废弃,行业产能出清加速。即便是头部运营商也面临着营收下滑、利润亏损的困境,只能通过扩大规模、压缩成本勉强维持,整个行业陷入“低价-亏损-降价-更亏损”的死循环,公共充电桩行业成为名副其实的“流血赛道”。

这场价格大战暴露了充电桩行业的底层逻辑。行业发展之初,以建设一个10台60kW单枪直流站为例,总成本约300-350万元,其中10台60kW单枪建设费用就在250-300万,占比高达80%。显然,充电桩行业从一开始就打上了重资产的标签。随着技术迭代,从慢充到兆瓦级超充,每一次技术升级都对上一代技术形成碾压。以充满一台60kwh电池为例,交流慢充需要8-10小时,直流慢充需要1到1.5小时,直流快充需要30到60分钟,超充则是10到20分钟,兆瓦级超充只需5到10分钟。

技术的快速迭代使行业生态更加残酷。公共充电桩的实际使用者更多是网约车、出租车等运营车辆,时间意味着金钱。谁能在短时间内完成充电,谁就能在市场竞争中占据优势。“重资产+技术快速迭代”的双重底层逻辑决定了只有拥有雄厚资本、最新技术的企业才能在这场大战中存活下来,最终赢得市场。

未来,细分市场的差异化服务将是充电桩竞争的增长点。充电桩市场不仅限于小车,还包括重卡、大货车等细分市场。如今,充电桩数量已达到一定规模,但整体质量仍有提升空间。例如,重庆计划在2026-2028年建成100座以上电动超充重型货车大功率充电站。未来,重卡等细分市场将成为新的增长点和盈利点。

此外,充电桩站点本身就是一个能源节点,不仅是充电节点,还是储能节点。充电桩站点可以在闲时储能,然后在用电高峰参与电网调度,成为一个虚拟电厂。2025年夏季用电高峰,广州、佛山103个充电站通过虚拟电厂服务场景参与了电网调峰。

市场的下沉也将是未来充电桩布局的重点。充电设施“乡乡全覆盖”政策由国家能源局牵头,截至2025年11月底,已有19个省份实现充电设施“乡乡全覆盖”。下一步,乡村充电桩产业政策目标是推动充电设施服务能力“三年倍增”行动,完善充电基础设施服务网络。有了政策支持,充电桩市场下沉乡村或许大有可为。

任何行业发展到最后都是上下游产业链的丰富和完善。充电桩产业早已过了数量竞争时代股票配资在线,转向精细化运营方向。在大家都忙着建设充电桩站点时,可以考虑放弃重资产,专注于充电桩的专业运维。产业生态链完善的过程也是产业融合的过程。通过专业运维融合智能化、平台化,打造精细化运营,创造完整的服务网络,完成产业生态的价值闭合,才是充电桩商业价值理性回归之路。

元鼎证券_极速开户通道——让投资从此更高效,欢迎立即查看!提示:本文来自互联网,不代表本网站观点。