我国可再生能源发展势头强劲 绿色氢基燃料迎来黄金期!在全球能源转型和“双碳”目标的推动下,氢能已成为各国抢占能源革命制高点的关键领域。中国已将氢能纳入国家能源体系管理,并通过顶层设计与试点示范并行的方式,推动氢能产业从萌芽期迈向规模化发展的关键阶段。目前,中国氢能产业已初步构建起“制储输用”全链条发展雏形,可再生能源制氢产能占全球比例超过50%,成为该领域的引领者。技术层面,中国已掌握电解水制氢、燃料电池等核心工艺,柔性制氢、液态有机储氢等关键技术持续突破,绿氢成本较2020年下降近50%。然而,制氢成本偏高、储运基础设施不足、应用场景待拓展等问题仍需解决。

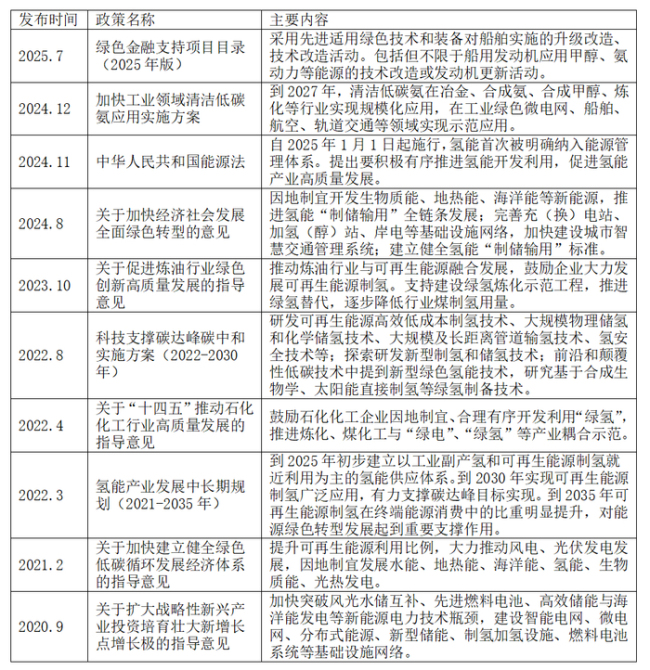

《氢能产业发展中长期规划(2021—2035年)》明确了氢能是未来国家能源体系的重要组成部分,中国氢能产业将分阶段稳步推进。这一系列目标的落地为绿色燃料产业提供了清晰的发展路径。依托氢能战略的支持,中国绿色氢基燃料产业将迎来多元拓展的黄金期。国家能源局《关于促进新能源集成融合发展的指导意见》明确指出,要积极推动新能源多元化非电利用,提升风光氢储协同发展水平,建设绿色氢氨醇综合产业基地。短期内,绿色甲醇、绿氨等氢基燃料将在国际航运、化工领域实现规模化应用;中长期来看,氢能在交通、工业、能源存储等领域的渗透将构建多场景、全链条绿色燃料应用生态。

中国是全球最大的氢气生产国,2024年氢气产量超3800万吨,约占全球总产量的三分之一。现阶段化石能源制氢为主,煤制氢占氢能总产量60%左右。从消费领域看,氢能的应用涵盖交通、建筑、电力、工业等多个关键领域。随着“双碳”目标的推进,中国可再生能源制氢发展势头强劲,绿氢产业正迎来规模化提速的关键阶段。全国范围内累计规划建设的可再生能源电解水制绿氢项目已超600个,绿氢累计产量可达50万吨/年。

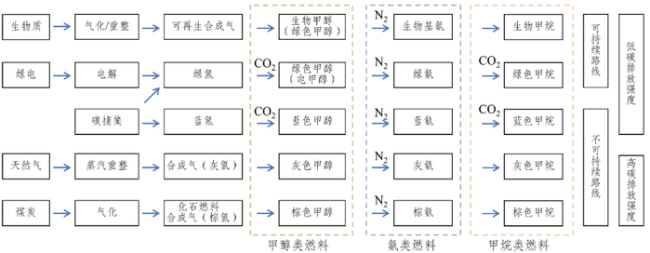

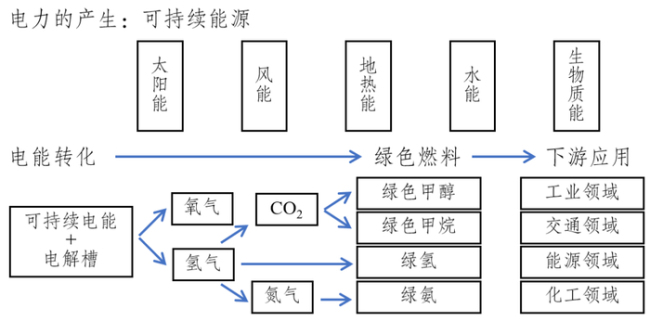

绿色燃料是优化能源结构、保障能源安全与实现低碳转型的战略选择。中国能源结构长期呈现“富煤贫油少气”特征,以化石能源为主的消费结构制约可持续发展进程。国务院相关文件明确将绿色燃料列为能源转型关键路径,要求到2030年非化石能源消费比重达25%,2060年提升至80%以上。绿色燃料通过“绿电-绿氢-绿色燃料”的转化闭环,能有效克服对化石能源的依赖。

绿色燃料主要包含绿色甲醇、绿氨、绿甲烷和可持续航空燃料等类别。绿色甲醇可通过催化加氢生成,适合布局在风光资源丰富且碳源丰富的地区。绿氨项目则适合布局在风光资源丰富但生物质等碳资源缺乏的地区,通过电解水制氢及空气分离获得氮气合成绿氨。绿色甲烷通过CO₂与绿氢合成制得,可用于发电或交通等领域。可持续航空燃料主要通过生物质或甲醇路线制备,已在一些龙头企业中实现产业布局。

从政策层面看,中国绿色燃料相关政策体系正逐步构建。国家发改委、国家能源局已将绿色甲醇、绿氨等绿色燃料纳入《绿色低碳转型产业指导目录》。各地政府也陆续出台政策,简化审批流程、引导社会资本投入,为绿色燃料全产业链发展提供保障。从地域分布看,我国绿色燃料项目呈现区域性集聚特征,三北地区凭借丰富风光及生物质资源成为布局重点。从产业联动看,绿色燃料产业与能源、交通、化工等领域密切相关,有助于促进绿色燃料从生产到消费各环节高效衔接。

绿色燃料产业面临技术瓶颈与成本挑战。绿氢生产成本显著高于灰氢,电费占比超70%。绿氢低密度、高压、易泄漏的特性难以满足大规模跨区域输送需求。秸秆、地沟油等生物质原料的收储运体系尚未完善,导致制造端出现“吃不饱”困境。此外,部分关键转化路径仍停留在实验室阶段,技术迭代速度难以匹配产业规模化发展需求。区域发展不平衡和市场需求缺乏稳定预期也是当前面临的问题。

为推动绿色燃料产业高质量发展,建议强化顶层设计统筹,优化产业资源配置。锚定规划引领,明确发展路径,逐步强化绿色燃料在交通、工业领域的渗透率。优化空间布局,构建联动格局,杜绝同质化“一拥而上”。强化金融协同,夯实保障支撑,推动财政贴息与绿色信贷联动在线配资开户,降低企业融资成本。攻坚关键技术瓶颈,筑牢产业创新根基,加强产学研用联合体建设,加快中试与示范平台建设。深化国际合作交流,提升规则话语权,主动参与国际规则制定,融入全球产业链,构建标准认证体系,推动国际互认。

元鼎证券_极速开户通道——让投资从此更高效,欢迎立即查看!提示:本文来自互联网,不代表本网站观点。